联系电话:0731-88862055

地址:长沙芙蓉中路碧云天大厦23H-I座

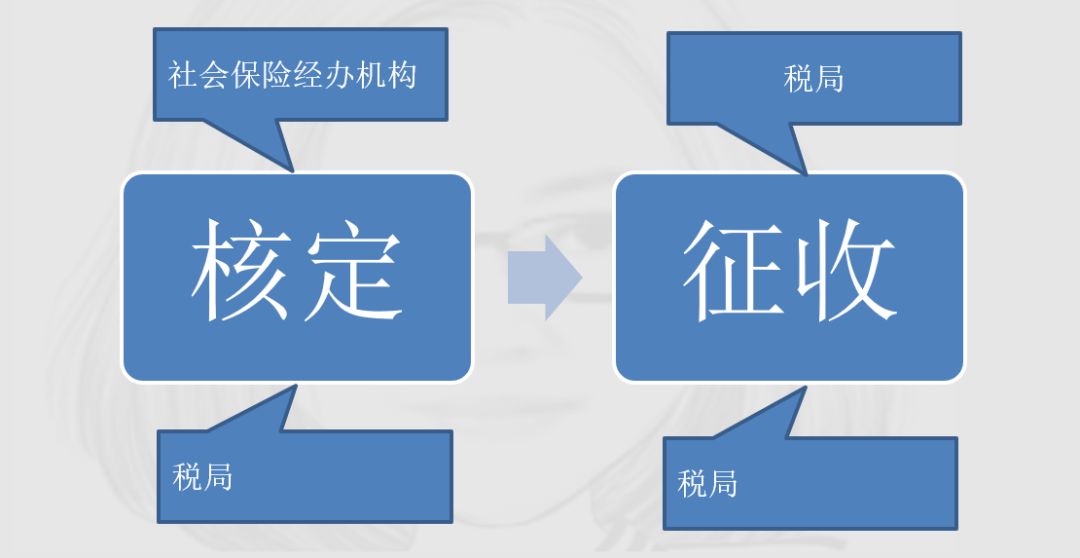

社保由税局统一征收后,企业如何应对?

8月20日,国家税务总局、财政部、人力资源和社会保障部、国家卫生健康委员会、国家医疗保障局在北京联合召开社会保险费和非税收入征管职责划转工作动员部署视频会议,会议明确:今年12月10日前要完成社会保险费和第一批非税收入征管职责划转交接工作,自2019年1月1日起由税务部门统一征收各项社会保险费和先行划转的非税收入!

因此,从2019年1月1日起,社保征收管理将发生更本性的变化,征收管理部门由社会保险经办机构转变为税务局。

社保中的几项基本概念

征收比例:

目前,各地的社保征收比例政策都有些微小的不同,下面是南京市标准:

申报基数:

一般以上一年度本人工资收入为缴费基数。

(1)上限:职工工资收入高于当地上年度职工平均工资300%的,以当地上年度职工平均工资的300%为缴费基数;

(2)下限:职工工资收入低于当地上一年职工平均工资60%的,以当地上一年职工平均工资的60%为缴费基数;

(3)职工工资在300%—60%之间的,按实申报。职工工资收入无法确定时,其缴费基数按当地劳动行政部门公布的当地上一年职工平均工资为缴费工资确定。

职工个人以本人上年度工资收入总额的月平均数作为本年度月缴费基数,其中:新进本单位的人员以职工本人起薪当月的足月工资收入作为缴费基数;参保单位以本单位全部参保职工月缴费基数之和作为单位的月缴费基数。

上年职工平均工资:

职工在上一年的1月1日至12月31日整个日历年度内所取得的全部货币收入,包括计时工资、计件工资、奖金、津贴和补贴、加班加点工资、特殊情况下支付的工资。

针对用人单位工资发放形式的多种化,职工在确定缴费基数时应注意以下几个方面:

(1)单位从职工工资中直接代扣代缴的各项社会保险费、住房公积金和个调税等,应纳入缴费基数。

(2)单位以现金或银行存款形式支付给职工个人的交通补贴、电话补贴、午餐补贴、过节费以及支付高温、高空、井下、有毒有害等特殊岗位的津贴,应纳入缴费基数。

(3)单位通过税后利润提成或分红的办法支付给职工个人的工资,应纳入缴费基数。

(4)实行底薪制的职工,根据营业额或经营业绩提成取得的收入,应纳入缴费基数。

(5)实行业务承包或费用包干,单位不再报销差旅费用的职工,其承包收入中的60%应纳入缴费基数。

注意,这里的工资标准和个人所得税的工资和财务记账上的工资概念都有不同,因此,在大家担心的后台数据比对上,不会要求较验交社保的工资基数和个税工资申报数完全一致,但如果二者差异过大,就会存在预警风险。

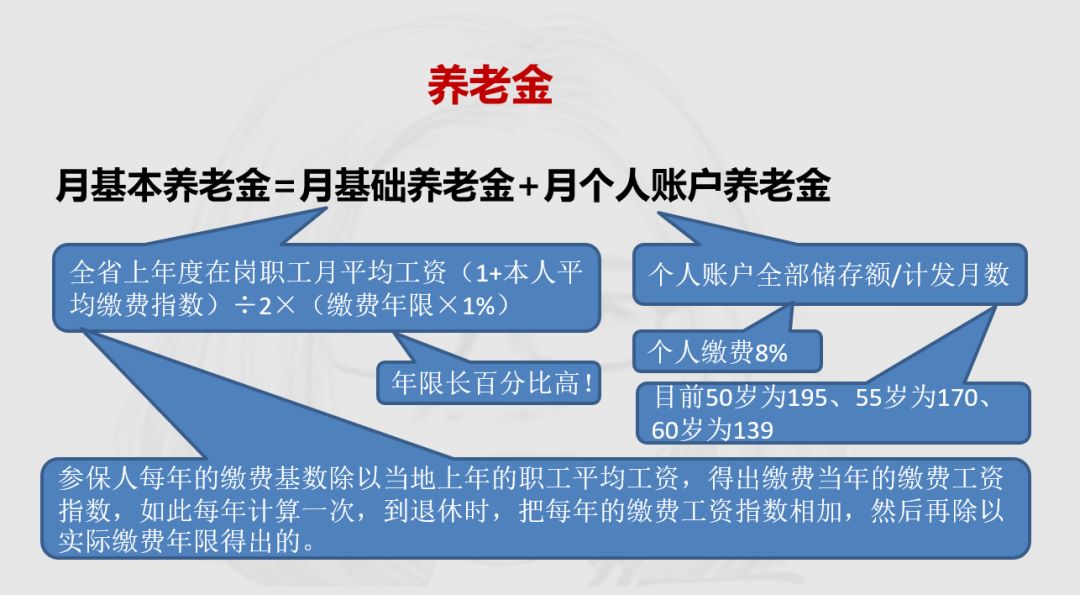

多交多得?

养老金计算公式

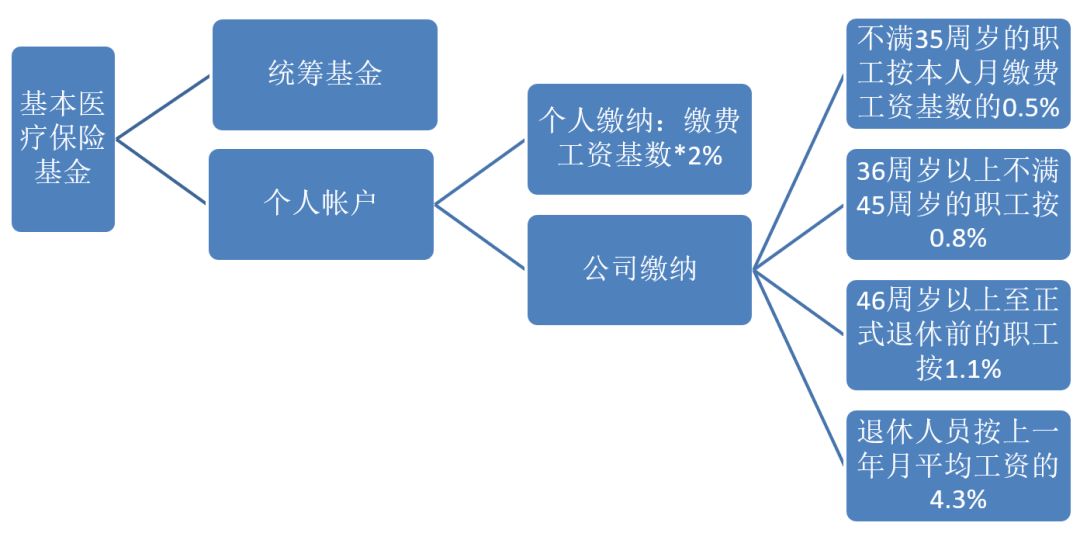

基本医疗保险

举个例子

缴费15年,60岁退休,全省上年度月平均工资标准6645元,则每月按最低交费和按实际交在退休后可以领取的养老金为:

结论:

(1)、多交一定多得,但不成正比。

(2)、五险中,基本养老保险主要是获取退体后养老金的概念,当期交的越多,退休后获得的养老金越多;而医疗、生育、工伤、失业更多的是保险的概念,医疗中只有2%部分是进入个人账户,可以用于个人医疗消费,而生育、工伤、失业只有在发生时才会给予相对应的保障。

(3)、以上述案例可以看出,对养老保险来言,当月缴纳相差近三倍的情况下,退体后可以获取的养老金也仅有二倍多一点。这和保险公司推出的补充类养老保险有所不同,后者其实质是储蓄理财,而基本养老保险还承担着社会养老保障的作用。

会一步到位要求全员全额缴纳吗

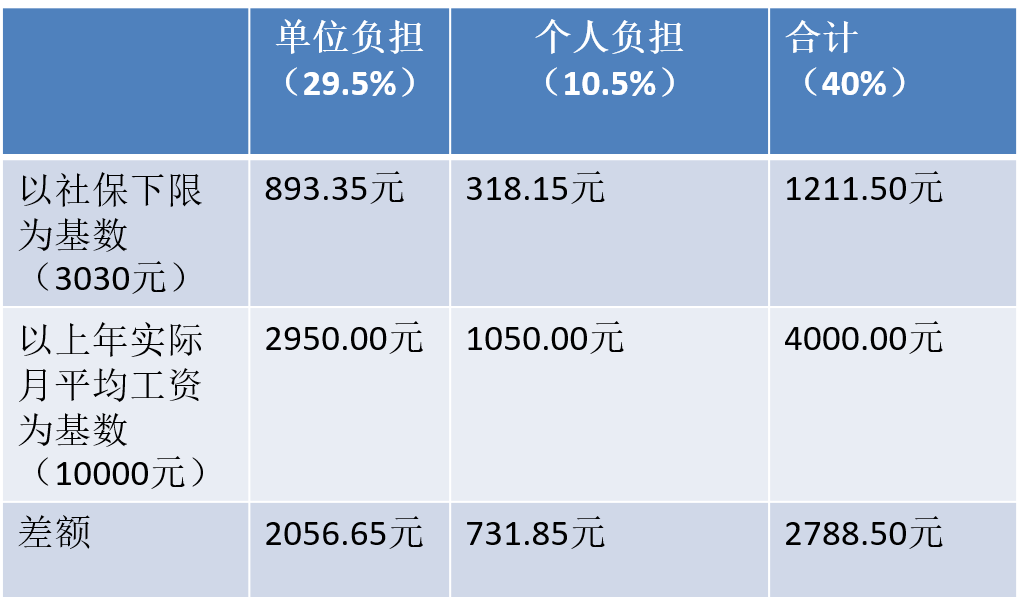

按下限缴纳和按实际缴纳数据比对:

从上图可以看出,以南京市的征收比例40%为例,按下限缴纳社保每月的支出为1211.50元,而如果按平均工资1万元来缴,每月的支出为4000元。一人一个月两者相差2788.50元。考虑到目前没有全员足额缴纳社保的为大多数企业,要求全员足额缴纳对企业的压力还是比较大的。

网传一号文件

文件中的相关规定:

存在以下三种问题的企业,限于7月底前改正(补缴社保费):

1、办理工商注册并正常发放工资,但没有办理养老保险的

2、参保登记的办理了养老保险参保登记,未全员参保的

3、参保了但没有上年工资总额足额缴纳社保费的

以上文件,真假未明。笔者在该省税局官网上也没有找到相同文件。光从内容上看,还是相当的严厉的。至于2019年1月1日后税局如何征收社保,需要等总局出台相关的征收管理办法。是严格按章征收还是适度宽松,是涸泽而渔还是放水养鱼,让我们拟目以待。

虚列工资的危险了

虚列工资成本,由于不需要发票即可税前扣除,现实中为部分企业常用的“节税”手段。但是,税务局接手社保后,再这么做就非常危险而且得不偿失。

现状:

现阶段,个人所得税代扣代缴对虚列工资有一定的制约作用,但还不足够。比如:

1、 利用免征额:企业虚列员工10人,按3500元每月制作工资表。每年虚增人工成本42万元。少交企业所得税:10.5万。

2、 利用低税率:以2018年10月1日税改后的个税政策,企业虚列员工10人, 按8000元每月制作工资表。增加个税每年10800元,每年虚增人工成本96万元。少交企业所得税:24万。

将来:

2019年1月1日以后,仍采用这种方式,按上1为例,以南京市今年的社保征收为标准:企业虚列员工10人,按3500元每月制作工资表,无需承担个税。每年虚增人工成本42万元。

少交企业所得税:3500*12*10*25%=10.5万

全员全额申报社保后:增加社保支出3500* 40% *12*10=16.80万

增加的社保支出要远远大于少交的企业所得税,虚列工资得不偿失!